スタッフブログ

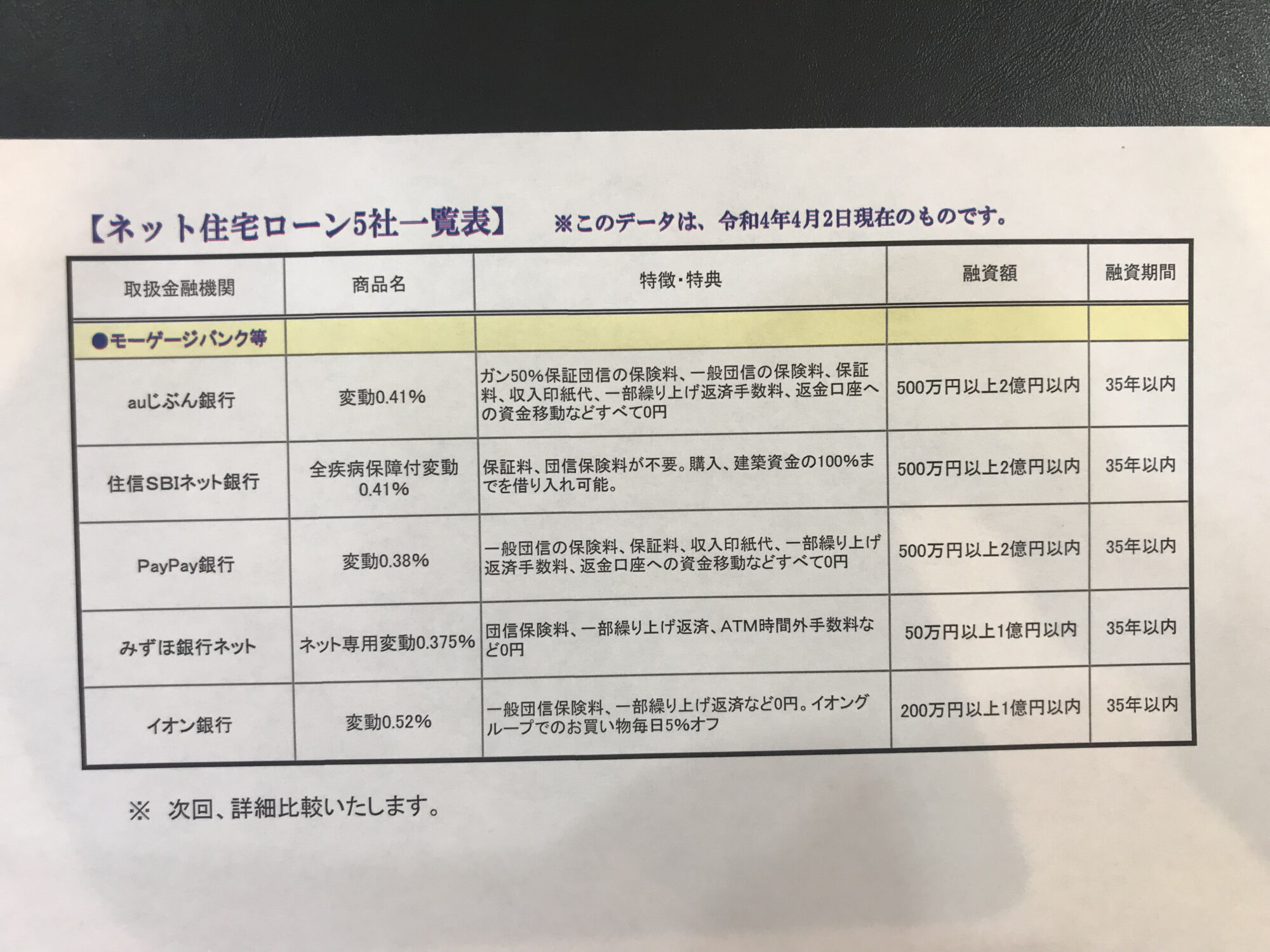

マイホームFP 住宅ローン情報 金利(ネットバンク)

近年ネットバンクを選択する方が増えてきている感覚があります。

理由は金利が低いこと。

メリットやデメリット、比較検討してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

寺尾が知ったこと~第7話~

ブログをご覧頂きありがとうございます。

今回は、お客様より路線価を聞かれてわからなかったので調べてまとめました🔍️

まず、路線価とは?

路線価とは道路に接する標準的な宅地1平方メートルあたりの価格のことです。

土地の価格の水準は接している道路によって決められます。

路線価は、宅地の評価基準となり今の土地の値段やこれから住もうと考えているエリアの土地のそうばを知ることができる基準です。

主に路線価は、税金を計算するときに使われます。

以上になります。また、わからなかったことは調べてここに投稿しますのでよろしくお願いします🙇♂️⤵️

宅建勉強7月12日(火)

問17

建築基準法に関する次の記述のうち、誤っているものはどれか。

- 4階建ての建築物の避難階以外の階を劇場の用途に供し、当該階に客席を有する場合には、当該階から避難階又は地上に通ずる2以上の直通階段を設けなければならない。

- 床面積の合計が500㎡の映画館の用途に供する建築物を演芸場に用途変更する場合、建築主事又は指定確認検査機関の確認を受ける必要はない。

- 換気設備を設けていない居室には、換気のための窓その他の開口部を設け、その換気に有効な部分の面積は、その居室の床面積に対して10分の1以上としなければならない。

- 延べ面積が800㎡の百貨店の階段の部分には、排煙設備を設けなくてもよい。

解説

- “4階建ての建築物の避難階以外の階を劇場の用途に供し、当該階に客席を有する場合には、当該階から避難階又は地上に通ずる2以上の直通階段を設けなければならない。”正しい。劇場や店舗などの不特定多数の人が利用する施設や、共同住宅や病院などの就寝室がある施設では、災害の際に一方が使えなくても他方を使って避難できるようにするため、その階の床面積によって、2以上の直通階段を設ける義務があります。劇場や映画館などの客席のある階には、その床面積にかかわらず2以上の直通階段が必要なので、本肢は適切な記述です(建築基準法令121条1項1号)。

- “床面積の合計が500㎡の映画館の用途に供する建築物を演芸場に用途変更する場合、建築主事又は指定確認検査機関の確認を受ける必要はない。”正しい。既存建築物に構造的な変更を加えることなく用途を変更して特殊建築物とする場合、その用途に供する部分の床面積の合計が200㎡超であれば、原則として建築確認と同様の確認が必要となります。ただし、変更前と変更後の用途が類似であるとみなされる場合は確認不要となります(建築基準法87条1項)。

映画館と劇場は類似の用途とされているため、本肢は建築確認が不要なケースとなります。

- “換気設備を設けていない居室には、換気のための窓その他の開口部を設け、その換気に有効な部分の面積は、その居室の床面積に対して10分の1以上としなければならない。”[誤り]。換気設備のない居室には、有効部分の面積がその居室の床面積の20分の1以上である窓その他開口部を設けなければなりません(建築基準法28条2項)。本肢は「10分の1以上」としているので誤りです。

- “延べ面積が800㎡の百貨店の階段の部分には、排煙設備を設けなくてもよい。”正しい。排煙設備は、火災で発生する煙や有毒ガスが居室に広がるのを防ぐための設備です。煙を留める防煙壁と、煙を外に逃がす排煙口があります。劇場、映画館、病院、共同住宅、百貨店等の特殊建築物で、延べ面積が500㎡を超えるものには、原則として排煙設備を設ける義務があります。ただし、上記に該当する施設であっても、階段、昇降機の昇降路の部分、昇降機の乗降のための乗降ロビーの部分には例外的に設けなくても良いとされています(建築基準法令126条1項3号)。

延べ面積が800㎡の百貨店は、排煙設備が必要な建築物に該当しますが、階段の部分には設けなくてもよいので記述は適切です。

したがって誤っている記述は[3]です。

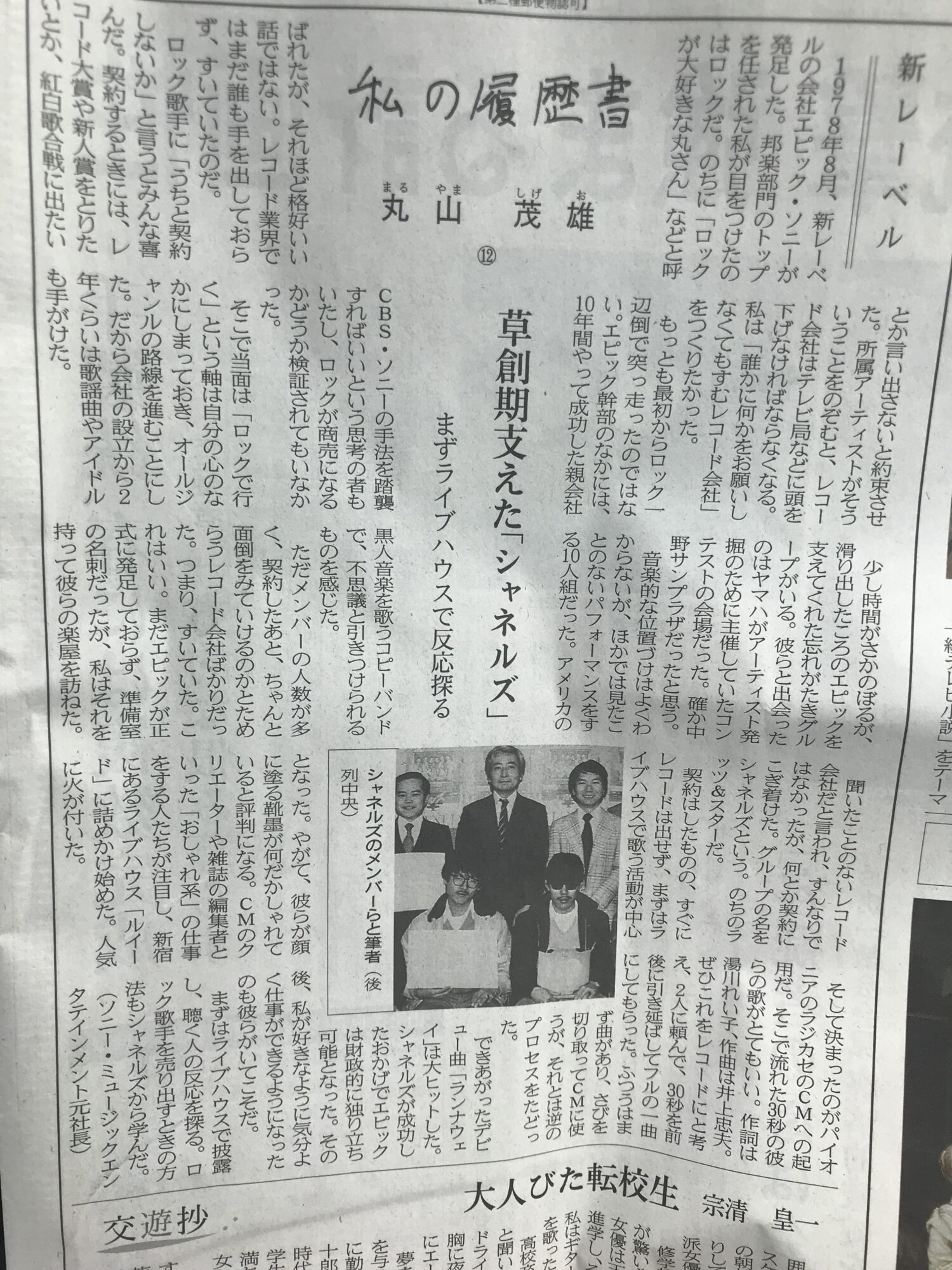

日経新聞 私の履歴書 を読んで(12)

【本文】

新レーベル

ソニー・ミュージックエンタテインメント元社長

1978年8月、新レーベルの会社エピック・ソニーが発足した。邦楽部門のトップを任された私が目をつけたのはロックだ。のちに「ロックが大好きな丸さん」などと呼ばれたが、それほど格好いい話ではない。レコード業界ではまだ誰も手を出しておらず、すいていたのだ。

ロック歌手に「うちと契約しないか」と言うとみんな喜んだ。契約するときには、レコード大賞や新人賞をとりたいとか、紅白歌合戦に出たいとか言い出さないと…

【感想】

ブルーオーシャン、レッドオーシャン。

混んでいるところで競うのか、競争者が少ないことをできるようにするのか。

仕事のあり方を学びました。

住宅比較株式会社 浦和 竹内智哉

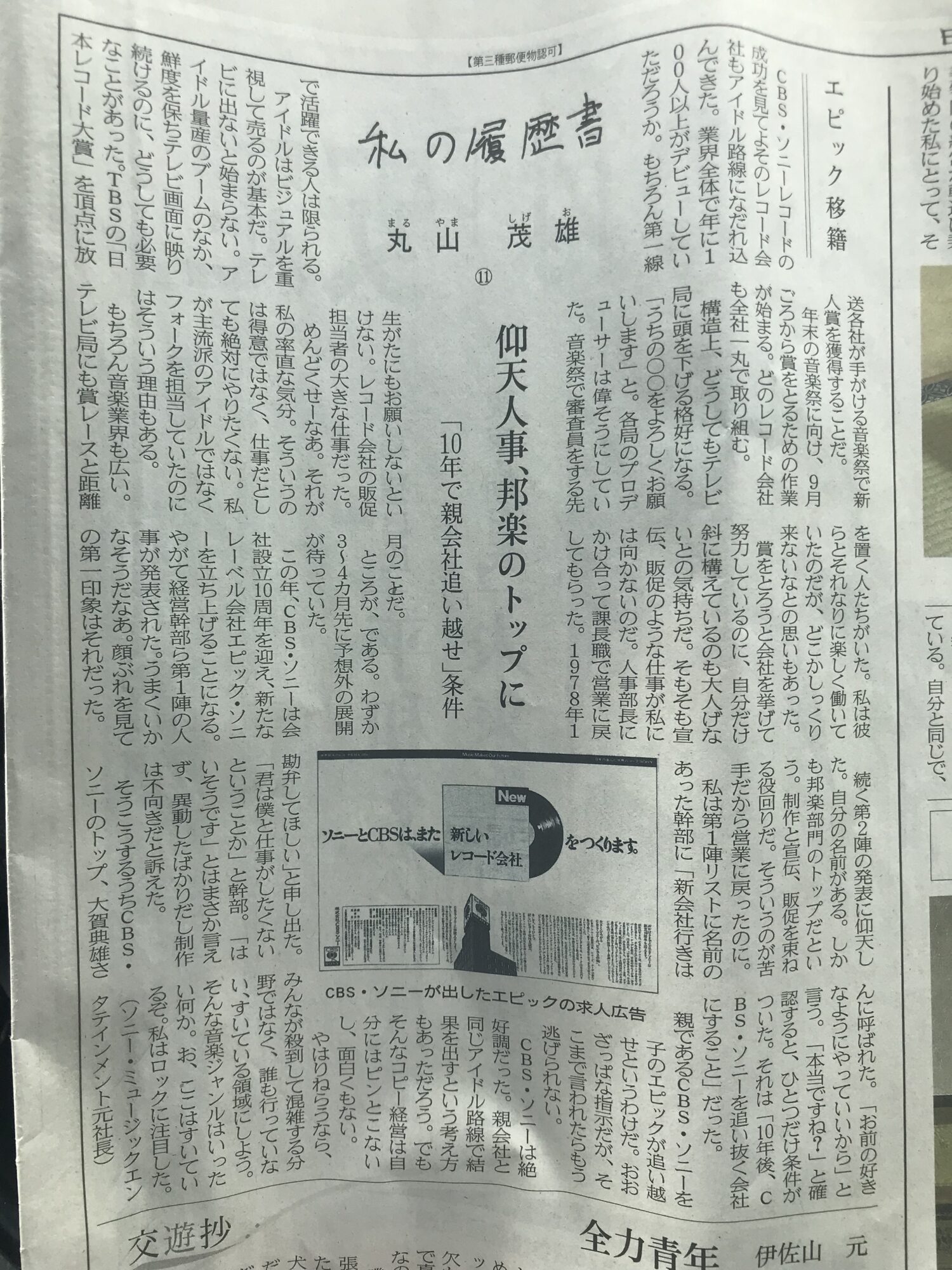

日経新聞 私の履歴書 を読んで(11)

【本文】

エピック移籍

ソニー・ミュージックエンタテインメント元社長

CBS・ソニーレコードの成功を見てよそのレコード会社もアイドル路線になだれ込んできた。業界全体で年に100人以上がデビューしていただろうか。もちろん第一線で活躍できる人は限られる。

アイドルはビジュアルを重視して売るのが基本だ。テレビに出ないと始まらない。アイドル量産のブームのなか、鮮度を保ちテレビ画面に映り続けるのに、どうしても必要なことがあった。TBSの「日本レコード大賞」を頂点に放送各社が…

【感想】

第一線での活躍は1割

どうしたら一歩先を行けるのか、結果から何をしていつまでにどうなるかを考えることが大切と知りました。

結果から計画を立てます。

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月10日(日)

問14

不動産の登記に関する次の記述のうち、不動産登記法の規定によれば、誤っているものはどれか。

- 建物の名称があるときは、その名称も当該建物の表示に関する登記の登記事項となる。

- 地上権の設定の登記をする場合において、地上権の存続期間の定めがあるときは、その定めも登記事項となる。

- 賃借権の設定の登記をする場合において、敷金があるときであっても、その旨は登記事項とならない。

- 事業用定期借地権として借地借家法第23条第1項の定めのある賃借権の設定の登記をする場合、その定めも登記事項となる。

解説

- “建物の名称があるときは、その名称も当該建物の表示に関する登記の登記事項となる。”正しい。建物の表題登記において建物の名称がある場合、当該建物の名称は登記事項となります(不動産登記法44条1項4号)。

- “地上権の設定の登記をする場合において、地上権の存続期間の定めがあるときは、その定めも登記事項となる。”正しい。地上権の設定登記において存続期間の定めがあるとき、その定めは登記事項となります(不動産登記法78条3号)。

- “賃借権の設定の登記をする場合において、敷金があるときであっても、その旨は登記事項とならない。”[誤り]。賃借権の設定登記において敷金があるとき、その旨は登記事項となります(不動産登記法81条4号)。

- “事業用定期借地権として借地借家法第23条第1項の定めのある賃借権の設定の登記をする場合、その定めも登記事項となる。”正しい。賃借権の登記において、一般定期借地権、事業用定期借地権等、定期建物賃貸借および高齢者住まい法による終身建物賃貸借等(いずれも期間の定めがあり更新がありません)の定めがあるとき、その定めは登記事項となります(不動産登記法81条8号)。

したがって誤っている記述は[3]です。

寺尾が知ったこと~第6話~

ブログをご覧頂きありがとうございます。

今日は、お客様とのお話で遺産分割協議書という言葉がでてきましたが、わかりませんでしたので調べてまとめました🔍️

まず、遺産分割協議書とは遺産分割協議で合意の内容をまとめたものです。

※遺産分割協議は、相続人全員の参加が必要です。話し合いにて遺産分割の方法、割合を決めます。

遺産分割協議書の書式は決まってませんが、相続人全員の署名、押印(実印)が必要となります。

以上になります。これからもわからないことは調べてここに掲載しますのでよろしくお願いします。

日経新聞 私の履歴書 を読んで(10)

【本文】

フォーク

ソニー・ミュージックエンタテインメント元社長

東京に帰った私の最初の肩書は東京営業所長だった。よそのレコード会社では取締役が兼務するような高い役職だ。CBS・ソニーレコードは若い会社で、人事にもドタバタ感があった。その後、私は異動が続き、1974年には制作部門に属する販促課の主任になった。

2年ほどの短い間に所長から主任に。社内外で左遷人事と言われたが、そんな声を気にする余裕はなかった。経験したことのない宣伝、販促の仕事に戸惑っていた。芸能…

【感想】

混雑しているところで仕事をするのではなく、すいているところで仕事をする。

誰もが行うことで競うのではなく、誰もやりたがらない、やらないことをできるようにして結果を出すことを知りました。

お客様の唯一になる仕事をしていきます。

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月9日(土)

問13

建物の区分所有等に関する法律に関する次の記述のうち、正しいものはどれか。

- 管理者が選任されていない場合、集会においては、規約に別段の定めがある場合及び別段の決議をした場合を除いて、集会を招集した区分所有者の1人が議長となる。

- 集会の招集の通知は、会日より少なくとも2週間前に発しなければならないが、この期間は規約で伸縮することができる。

- 集会の議事録が書面で作成されているときは、議長及び集会に出席した区分所有者の1人がこれに署名しなければならない。

- 区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任することができる。この場合、任期は2年以内としなければならない。

解説

- “管理者が選任されていない場合、集会においては、規約に別段の定めがある場合及び別段の決議をした場合を除いて、集会を招集した区分所有者の1人が議長となる。”[正しい]。集会においては、規約に別段の定めがある場合および別段の決議をした場合を除いて、管理者または集会を招集した区分所有者の1人が議長となります(区分所有法41条)。

したがって、本肢のように管理者が選任されていない場合、必然的に集会を招集した区分所有者のうち1人が議長となります。 - “集会の招集の通知は、会日より少なくとも2週間前に発しなければならないが、この期間は規約で伸縮することができる。”誤り。集会の招集の通知は、原則として、会日より少なくとも1週間前に発しなければなりませんが、この期間は規約で変更することが認められています(区分所有法35条1項)。

したがって、本肢の「2週間前」の部分が誤りです。 - “集会の議事録が書面で作成されているときは、議長及び集会に出席した区分所有者の1人がこれに署名しなければならない。”誤り。集会の議事録が書面で作成されているときは、議長および集会に出席した区分所有者の2人(合計3人)がこれに署名しなければなりません(区分所有法42条3項)。

したがって、署名するのが1人では足りません。また、令和3年9月1日に行政手続きの押印廃止を盛り込んだデジタル社会形成関係整備法案に伴う改正区分所有法が施行され、押印は不要になっています。 - “区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任することができる。この場合、任期は2年以内としなければならない。”誤り。区分所有者は、規約に別段の定めがない限り集会の決議によって、管理者を選任し、または解任することができます(区分所有法25条1項)。

法令上、管理者の任期についての定めはありませんので、本肢の「任期は2年以内としなければならない」は誤りです。

したがって正しい記述は[1]です。