スタッフブログ

日経新聞 私の履歴書を読んで(24)

【本文】

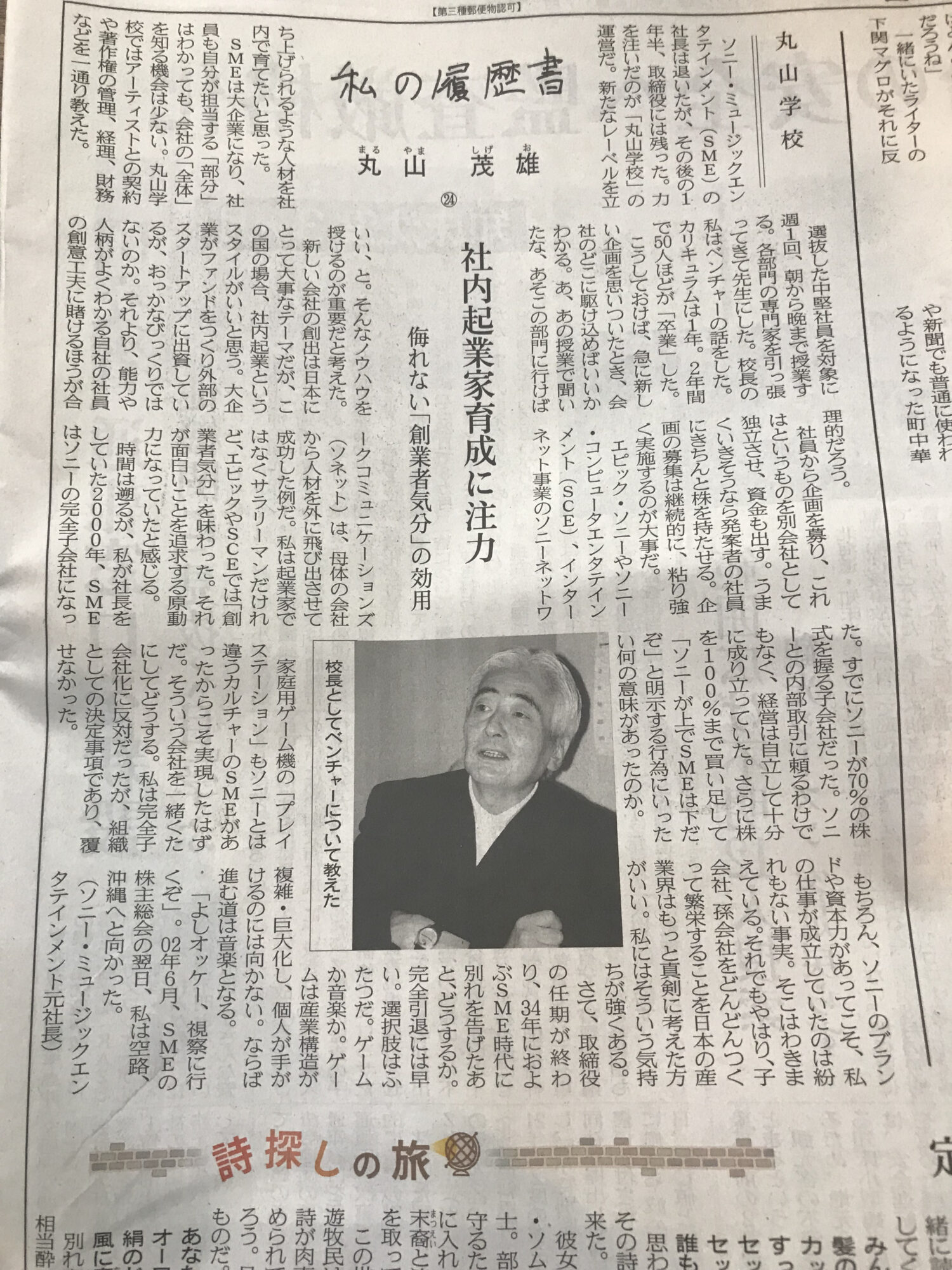

丸山学校

ソニー・ミュージックエンタテインメント元社長

ソニー・ミュージックエンタテインメント(SME)の社長は退いたが、その後の1年半、取締役には残った。力を注いだのが「丸山学校」の運営だ。新たなレーベルを立ち上げられるような人材を社内で育てたいと思った。

SMEは大企業になり、社員も自分が担当する「部分」はわかっても、会社の「全体」を知る機会は少ない。丸山学校ではアーティストとの契約や著作権の管理、経理、財務などを一通り教えた。

選抜した中堅社員…

【感想】

育てる、育む、成長

後進への思いの違いを知りました。

本気でどうなった時にどうすれば良いかを染みつける。いざというときの助けになる。

後進への思い、相手への思いが相手に対する行動になると思います。

お客様への思いを熱く、行動します。

住宅比較株式会社 浦和 竹内智哉

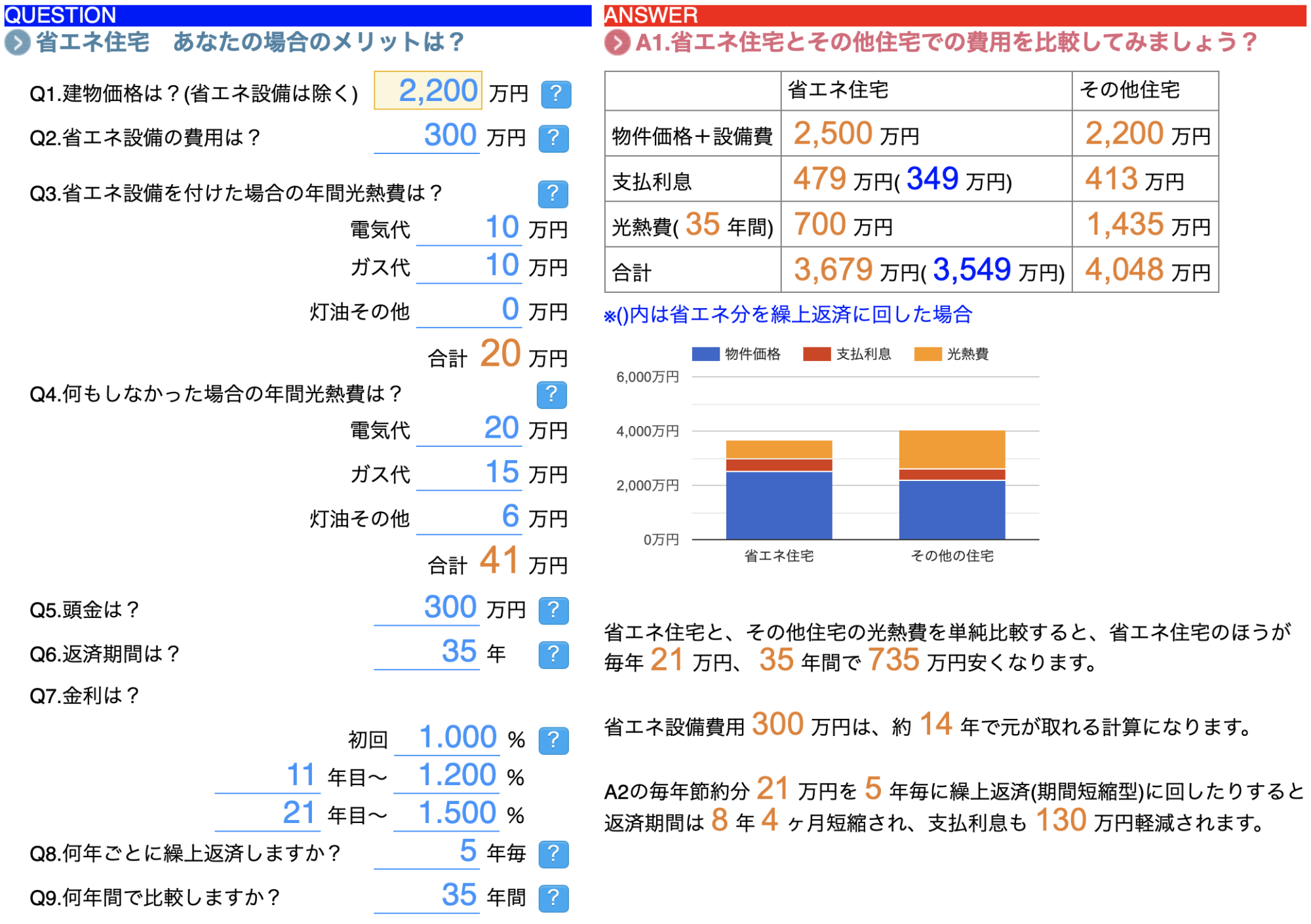

マイホームFP 省エネ住宅

省エネの住まいとそうでない住まい。

省エネ住宅の方が得になる。ということはよく耳にし、確かにその通りです。

ですが、そのことを詳しく、各ご家庭の違いを把握されておりますか。

自分に合ったライフプランを確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

寺尾が知ったこと~第13話~

今日は、生産緑地のデメリットを調べてみました。

★生産緑地は、農業以外の利用ができません。

生産緑地に指定されると、30年間の営農義務が生じます。 指定から30年経過又は主たる従事者が死亡、身体故障が生じた場合は、自治体に対して買取申請が可能です。

以上になります。生産緑地で困っているお客様は多いと思うので勉強していきます。 ブログをご覧頂きありがとうございました。

日経新聞 私の履歴書を読んで(23)

社長業

【本文】

ソニー・ミュージックエンタテインメント元社長

私は1998年2月、ソニー・ミュージックエンタテインメント(SME)の社長になった。このとき56歳。実現したいことが3つあった。

まず、役員でも60歳になったらグループ企業を含むすべての仕事から完全に退くよう内規を改めること。役職にもよるが、それまで定年は60歳よりかなり上だった。もっと長くいるはずだった人たちにその分の報酬を支払い、退場してもらった。原資はエイベックス株の売却益だ。そう、ダンス…

【感想】

自身の行っていることは合っているのだろうか。正しいのだろうか。

何が合っていて、何が正しいのでしょうか。

考える機会をいただけました。

何に向かうのか、企業理念。

誰のために、家族のために、お客様のために

考えていきます。

住宅比較株式会社 浦和 竹内智哉

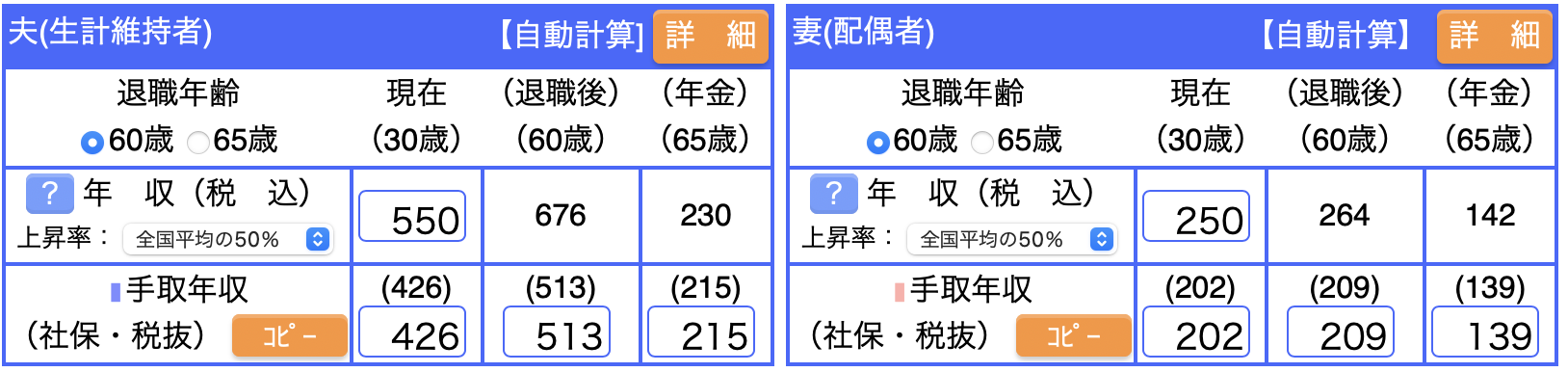

マイホームFP 収入

収入

ライフプランで考える収入は手取りの金額、上昇率・下降率・年金

しっかりと内容を確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

日経新聞 私の履歴書を読んで(22)

【本文】

ナンバーツー

ソニー・ミュージックエンタテインメント元社長

1992年、ソニー・ミュージックエンタテインメント(SME)には2000億円近い手元資金があったと思う。上場などの結果だ。何に使うかアナリストや記者から盛んに聞かれた。そんなあるとき、副社長である私のところに経営企画室から指令がきた。投資計画を策定せよ――。

お金の使い方としてひねり出したもののひとつにドラマ制作がある。「エリアコードドラマ」と称し、電話の市外局番ごとに地域を区切り、各地の放送局…

【感想】

本音を語れる立場、トップという立場

立場を理解した行動をすることが当たり前だということを知りました。

気にせず本音を語れる立場、本音だけではいけない立場、考えます。

お客様にとっての私の・我々の・会社の立場を理解して行動します。

住宅比較株式会社 浦和 竹内智哉

宅建勉強7月22日(金)

問39

宅地建物取引業者が、宅地建物取引業法第35条に規定する重要事項について説明をする場合に関する次の記述のうち、正しいものはどれか。

- 建物の貸借の媒介において、当該貸借が借地借家法第38条第1項の定期建物賃貸借である場合は、貸主がその内容を書面で説明したときでも、定期建物賃貸借である旨を借主に説明しなければならない。

- 建物の売買の媒介において、売主が当該建物の種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任を負わない旨の定めをする場合は、その内容について買主に説明しなければならない。

- 建物の貸借の媒介において、借賃以外の金銭の授受に関する定めがあるときは、その額及びその目的のほか、当該金銭の授受の時期についても借主に説明しなければならない。

- 建物の売買の媒介において、買主が天災その他不可抗力による損害を負担する旨の定めをする場合は、その内容について買主に説明しなければならない。

解説

- “建物の貸借の媒介において、当該貸借が借地借家法第38条第1項の定期建物賃貸借である場合は、貸主がその内容を書面で説明したときでも、定期建物賃貸借である旨を借主に説明しなければならない。”[正しい]。定期建物賃貸借である場合は、貸主から借主に対して契約の更新がなく、期間満了でする旨を記載した書面が交付され、説明が行われます。重要事項説明でも定期建物賃貸借である旨の説明が要りますが、これは上記の貸主からの説明とは別に、宅地建物取引業者から借主に行わなくてはなりません(宅建業法規則16条の4の3第9号)。

- “建物の売買の媒介において、売主が当該建物の種類又は品質に関して契約の内容に適合しない場合におけるその不適合を担保すべき責任を負わない旨の定めをする場合は、その内容について買主に説明しなければならない。”誤り。契約不適合を担保すべき責任について35条書面の記載事項となるのは、当該責任の履行に関して保証保険契約の締結等の措置を講じるかどうか、その措置を講じる場合にはその措置の概要に限られます(宅建業法35条1項13号)。担保責任を負わない旨は37条書面には記載しなければなりませんが、重要事項説明の対象ではありません。よって、記述は誤りです。

- “建物の貸借の媒介において、借賃以外の金銭の授受に関する定めがあるときは、その額及びその目的のほか、当該金銭の授受の時期についても借主に説明しなければならない。”誤り。代金や借賃以外に授受される金銭の額とその授受の目的は重要事項説明の対象です。しかし、その授受の時期については説明不要です。なお、37条書面にはその金額・授受の目的に加え、授受の時期も記載する必要があります。

- “建物の売買の媒介において、買主が天災その他不可抗力による損害を負担する旨の定めをする場合は、その内容について買主に説明しなければならない。”誤り。天災その他不可抗力による損害を負担する旨の定めは、37条書面の記載事項ですが、重要事項説明の対象にはなっていません。よって、記述は誤りです。

したがって正しい記述は[1]です。

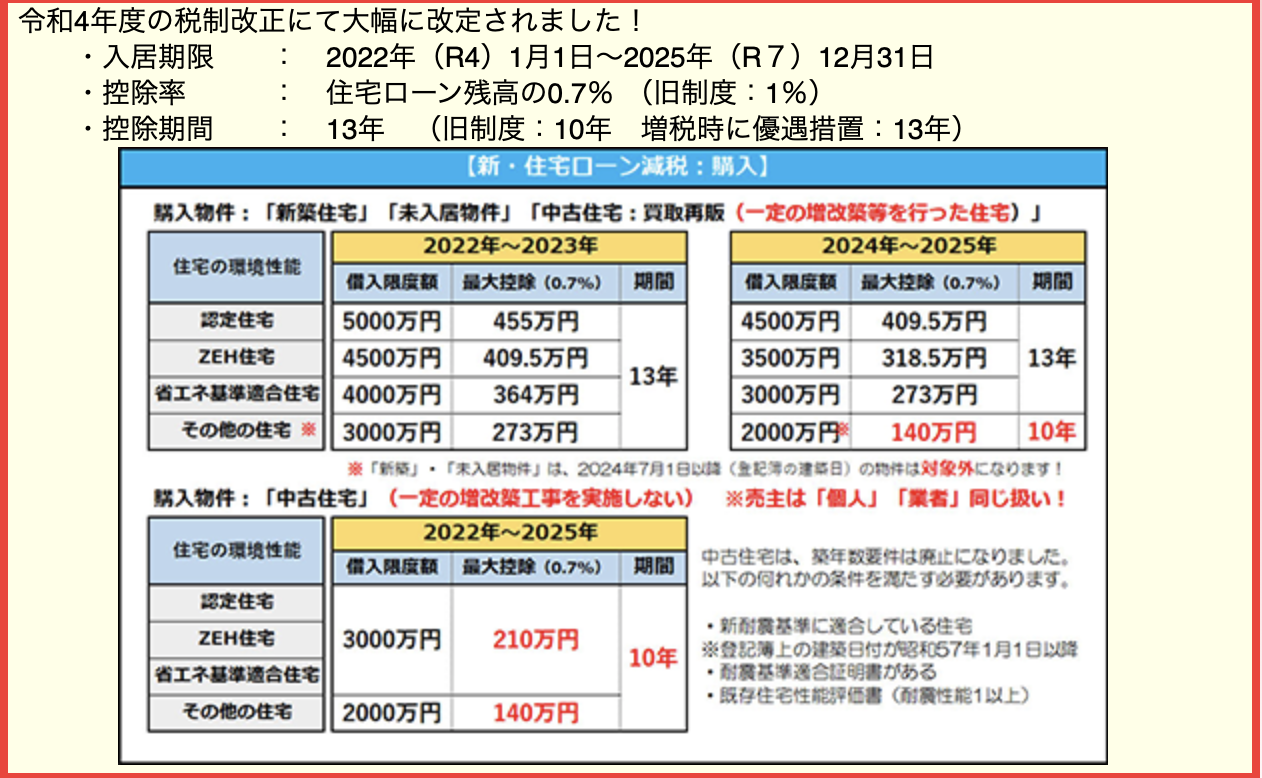

マイホームFP ローン減税

ローン減税の内容、今一度振り返ってみましょう!

ローン減税を最大もらうためにローンを多く借りて自己資金は減らしましょう!

絶対に正しいですか?

きちんと各家庭のシミュレーションを検討してから決めてみてはいかがでしょうか?

住宅比較株式会社 浦和 竹内智哉

寺尾が知ったこと~第13話~

今日は、前回の続きで生産緑地のメリットをまとめてきました。

【メリット】 ①固定資産税が大幅に軽減される。 →生産緑地は、市街化区域内にありながら農地評価で固定資産税が計算され、他の市街化区域の農地と比べると数十分の一から数百分の一まで軽減される。

②相続税の納税猶予をうけられる。 →納税猶予とは、生産緑地にかかわる相続税のうち「農業投資価格」を 課税価格とみなして計算した税額を越える部分について、納税がゆうよされるというものです。 ※ 注意ですが、納税猶予と言われるように基本的には相続税が免除されるわけではないです。

以上になります。 ブログをご覧頂きありがとうございます。

明日は、生産緑地のデメリットをまとめて投稿します!✴️