スタッフブログ

日経新聞 私の履歴書 浮川和宣 を読んで(31)

【本文】

生涯現役

いい歳だからこそ心意気 初志を形に、面白いことの連続

現場のIT(情報技術)化への貢献に加えて、知的生産性の向上に貢献するiPad向けアプリを考えた時にこだわったことがもうひとつある。様々な場所に散らばる人たちのチームでの利用だ。この点もまた、いつでもどこでも使えるという新しいコンピューターの能力を引き出すために不可欠な要素だと考えた。

そこで我々はサーバーからアプリまで独自開発し、解像度を落とすことなく高速な情報共有を可能にする「Share(シェア…時代を担う子どもたちのお役に立てることは私や初子、社員たちにとってこの上ない喜びであることはいうまでもない。

【感想】

成果が出せたことや達成できたことではなく、誰かの役に立てたことをこの上ない喜びと感じる。何のために仕事をし、何のために努力をするのか、お客様のために動きます。

買いたい/売りたいマッチング

空地空家をなぜまわるのか、お客様のためにと考えると、空地空家を回った時に空地空家があったなかったではなく、どういう地域でどういう方がいて、という情報・知識が発見させてもらえる。お客様に感謝し探していきます。

住宅比較株式会社 浦和 竹内智哉

宅建勉強3月31日(木)

問25

地価公示法に関する次の記述のうち、誤っているものはどれか。

- 地価公示法の目的は、都市及びその周辺の地域等において、標準地を選定し、その正常な価格を公示することにより、一般の土地の取引価格に対して指標を与え、及び公共の利益となる事業の用に供する土地に対する適正な補償金の額の算定等に資し、もって適正な地価の形成に寄与することである。

- 不動産鑑定士は、公示区域内の土地について鑑定評価を行う場合において、当該土地の正常な価格を求めるときは、公示価格と実際の取引価格を規準としなければならない。

- 不動産鑑定士は、土地鑑定委員会の求めに応じて標準地の鑑定評価を行うに当たっては、近傍類地の取引価格から算定される推定の価格、近傍類地の地代等から算定される推定の価格及び同等の効用を有する土地の造成に要する推定の費用の額を勘案しなければならない。

- 関係市町村の長は、土地鑑定委員会が公示した事項のうち、当該市町村が属する都道府県に存する標準地に係る部分を記載した書面等を、当該市町村の事務所において一般の閲覧に供しなければならない。

解説

- “地価公示法の目的は、都市及びその周辺の地域等において、標準地を選定し、その正常な価格を公示することにより、一般の土地の取引価格に対して指標を与え、及び公共の利益となる事業の用に供する土地に対する適正な補償金の額の算定等に資し、もって適正な地価の形成に寄与することである。”正しい。地価公示法は、土地鑑定委員会が毎年1回標準地の正常な価格を公示し、一般の土地の取引価格に対して指標を与えるとともに、公共事業用地の取得価格算定の規準とされ、また、国土利用計画法に基づく土地取引の規制における土地価格算定の規準とされる等により、適正な地価の形成に寄与することを目的としています(地価公示法1条)。

- “不動産鑑定士は、公示区域内の土地について鑑定評価を行う場合において、当該土地の正常な価格を求めるときは、公示価格と実際の取引価格を規準としなければならない。”[誤り]。不動産鑑定士は、公示区域内の土地について鑑定評価を行う場合において、当該土地の正常な価格を求めるときは、公示価格を規準としなければなりません。「実際の取引価格」は規準としないので誤りです(地価公示法8条)。

- “不動産鑑定士は、土地鑑定委員会の求めに応じて標準地の鑑定評価を行うに当たっては、近傍類地の取引価格から算定される推定の価格、近傍類地の地代等から算定される推定の価格及び同等の効用を有する土地の造成に要する推定の費用の額を勘案しなければならない。”正しい。不動産鑑定士が標準地の鑑定評価を行う際は、取引事例比較法、収益還元法及び原価法の3手法により求められる価格を勘案して鑑定評価を行うものとされています。条文中、近傍類地の取引価格から算定される推定の価格が「取引事例比較法」、近傍類地の地代等から算定される推定の価格が「収益還元法」、同等の効用を有する土地の造成に要する推定の費用の額が「原価法」に対応しています(地価公示法4条)。

- “関係市町村の長は、土地鑑定委員会が公示した事項のうち、当該市町村が属する都道府県に存する標準地に係る部分を記載した書面等を、当該市町村の事務所において一般の閲覧に供しなければならない。”正しい。土地鑑定委員会は、公示後すみやかに関係市町村長(東京都23区及び政令指定都市については区長)に対し、公示事項のうち、当該市区町村が属する都道府県に存する標準地に係る部分を記載した書面及び当該標準地の所在を表示する図面を送付することとされており、関係市区町村長は、閲覧の場所及び閲覧に関する規程を定めてこれを告示し、送付を受けた日から3年間上記の書面及び図面を一般の閲覧に供することとされています(地価公示法7条2項地価公示法施行令1条2項)。

したがって誤っている記述は[2]です。

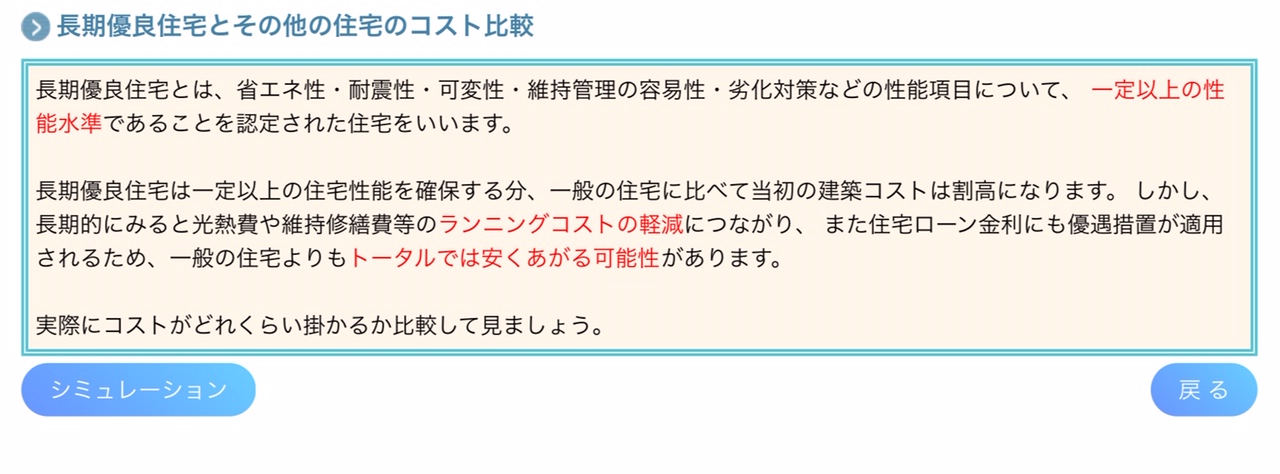

マイホームFP 長期優良住宅①

長期優良住宅と一般住宅

ただ何となく、性能・耐用年数・何かが違うと思って選んでしまう。実際にはどういったものが差として出ているのか、何年ほどで逆転するのか、確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

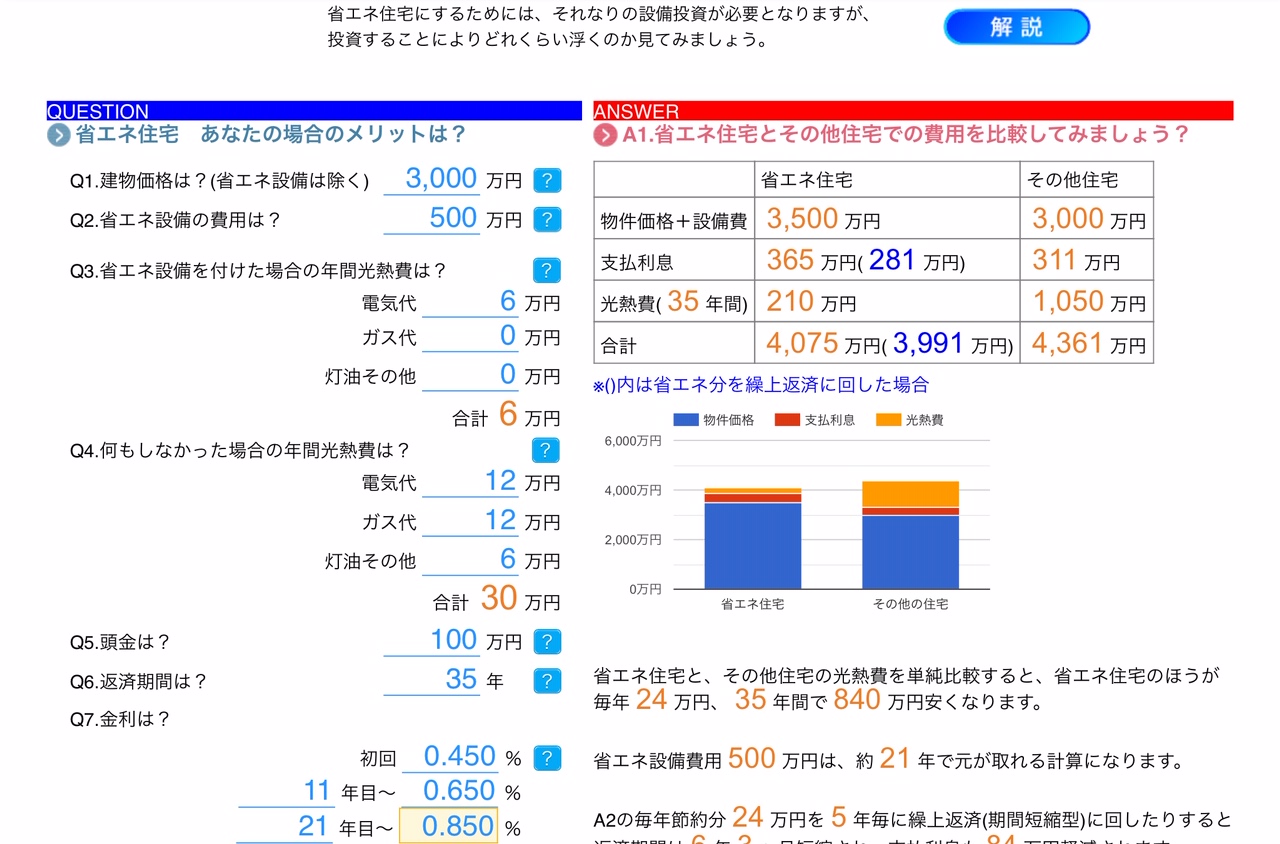

マイホームFP 省エネ住宅②

一般住宅3000万円、省エネ住宅3500万円の想定にて比較しました。

太陽光の設置、オール電化、全館空調・・・

初期コストの設備投資、費用が大きく変わる要素です。ですが、生活していく上でのトータルコストで考えてみるといかがでしょうか。

35年間での比較では、

一般住宅では総支払4361万円、省エネ住宅では4075万円。

皆様はどちらの住まいを建てたいでしょうか。

住宅比較株式会社 浦和 竹内智哉

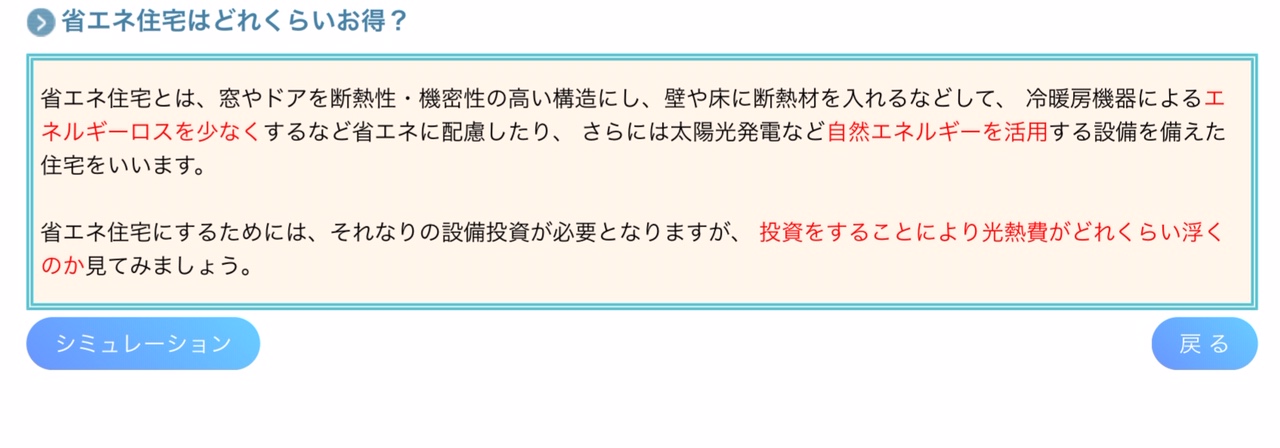

マイホームFP 省エネ住宅①

省エネ住宅と一般住宅

ただ何となく、光熱費が違うと思って選んでしまう。実際にはどういったものが差として出ているのか、何年ほどで逆転するのか、確認してみてはいかがでしょうか。

住宅比較株式会社 浦和 竹内智哉

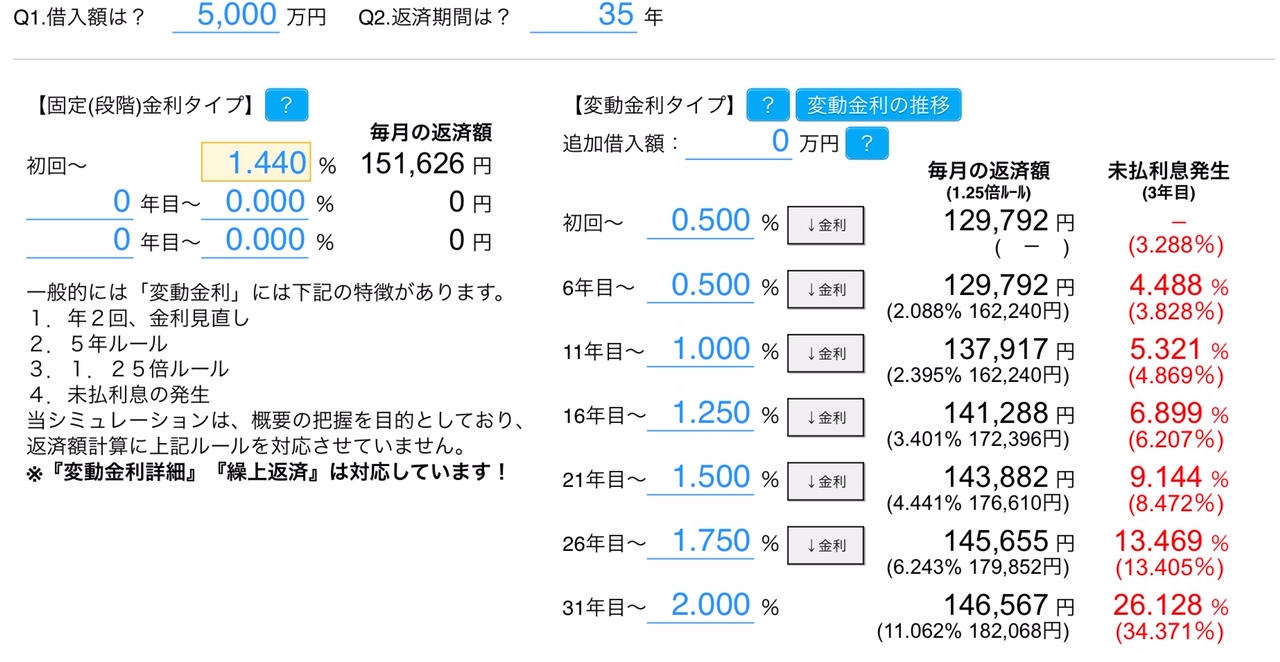

マイホームFP 変動金利 固定金利

全期間固定金利型・・・

借入れ全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。借入時から完済まで、契約時の金利で返済を行います。

メリット

- 完済までの毎回の返済金額が確定しているため、返済計画が立てやすい。

- 金利の低い時期に契約すると、最終支払いまで低金利のまま。

デメリット

- 一般的に、変動金利型に比べて金利が高めに設定されている。

固定金利期間選択型・・・

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

メリット

- 固定金利期間中は返済額が変わる心配がなく、また変動金利型のような未払利息のリスクもありません。

デメリット

- 固定期間が終了すると、その時点の金利で金利タイプを選択し直すので、その後の返済額は最初にローンを組んだ時点ではわかりません。

- 返済開始後の金利の変動によっては将来の返済額が変わる可能性があります。

変動金利型・・・

経済情勢などに応じて通常半年ごとに金利が見直されます。

また、毎回の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

メリット

- 金利水準が下がり、ローンに適用される金利も下がると、将来の返済額は少なくなります。

- 通常、半年ごとに金利が見直されますが、金利が大きく上昇した場合でも、毎回の返済額は通常5年ごとに見直すため、すぐに家計に影響することが避けられます。

デメリット

- 金利の変動によって将来の返済額が変わる可能性があり、ローンを組んだ時点では返済総額がいくらになるかはわかりません。

- 多くの金融機関では半年ごとに金利の見直しが行われますが、元利均等返済の場合は返済額の見直しは5年ごとになっているため、金利が上昇すると、返済額のうち金利が占める割合が高くなりますので、元金があまり減らないということも考えられます。

- 金利の上昇度合いによっては、本来支払わなければいけない利息部分の金額が返済額を上回る「未払利息の発生」の危険性があります。

住宅比較株式会社 浦和 竹内智哉

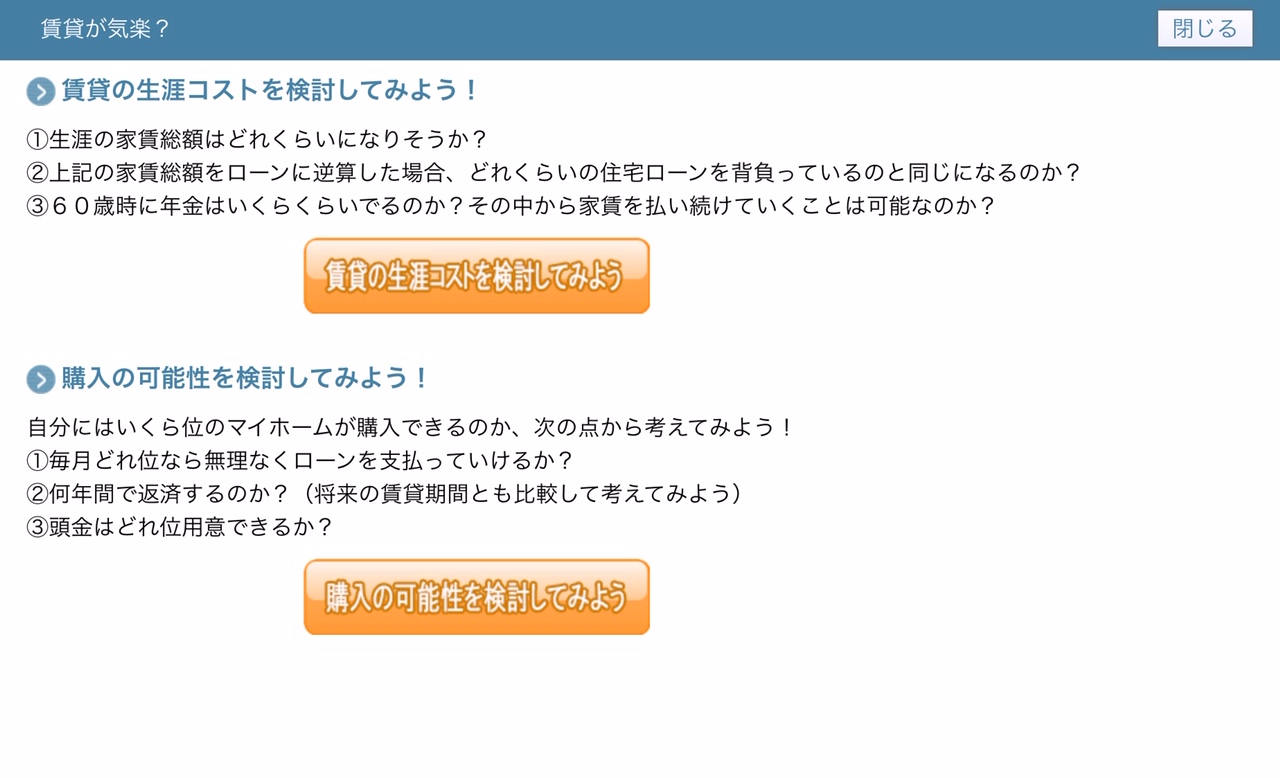

マイホームFP 年金 賃貸か購入か

今購入すべきなのか、1年後・2年後・5年後・10年後の購入なのか。

決めるタイミングは皆様が欲しいと考えた時です。なぜこのタイミングで購入するのか、先に延ばすのか、メリットは何なのでしょうか。

賃貸でいることのメリット・デメリットは何なのでしょうか。

住宅比較株式会社 浦和 竹内智哉

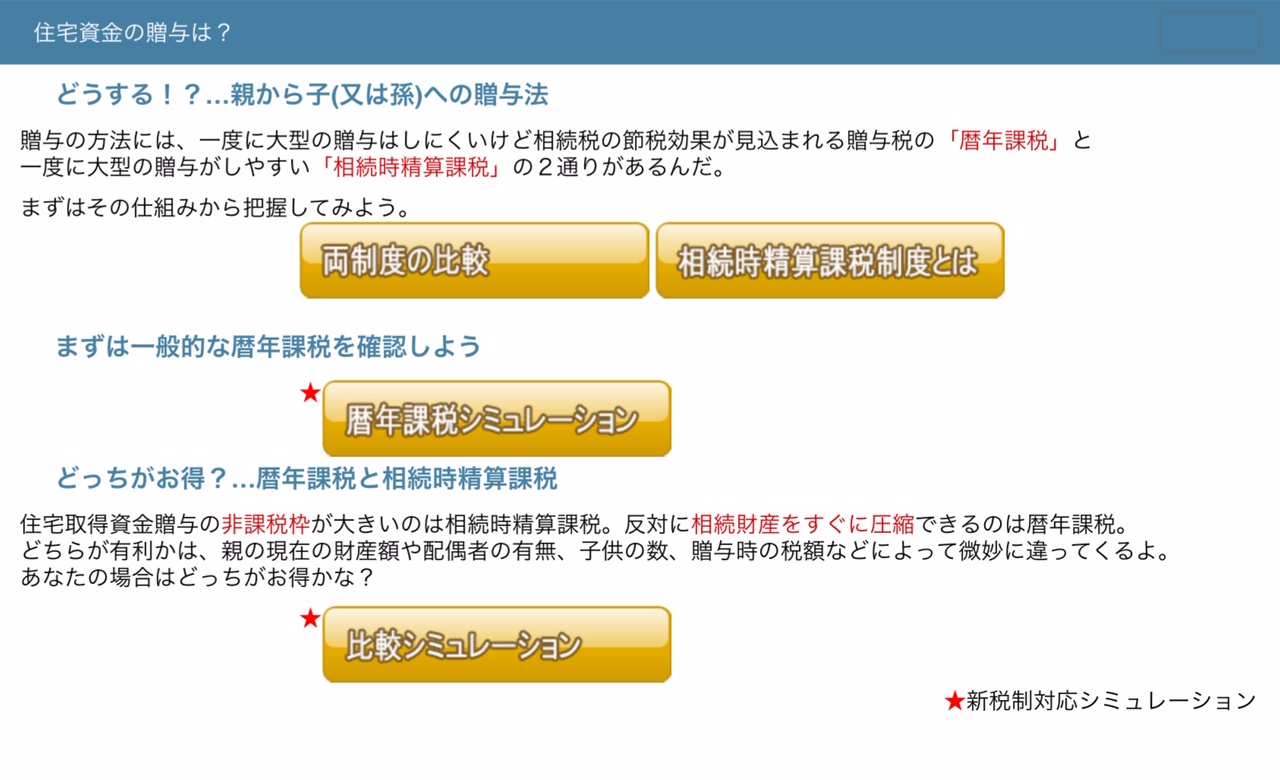

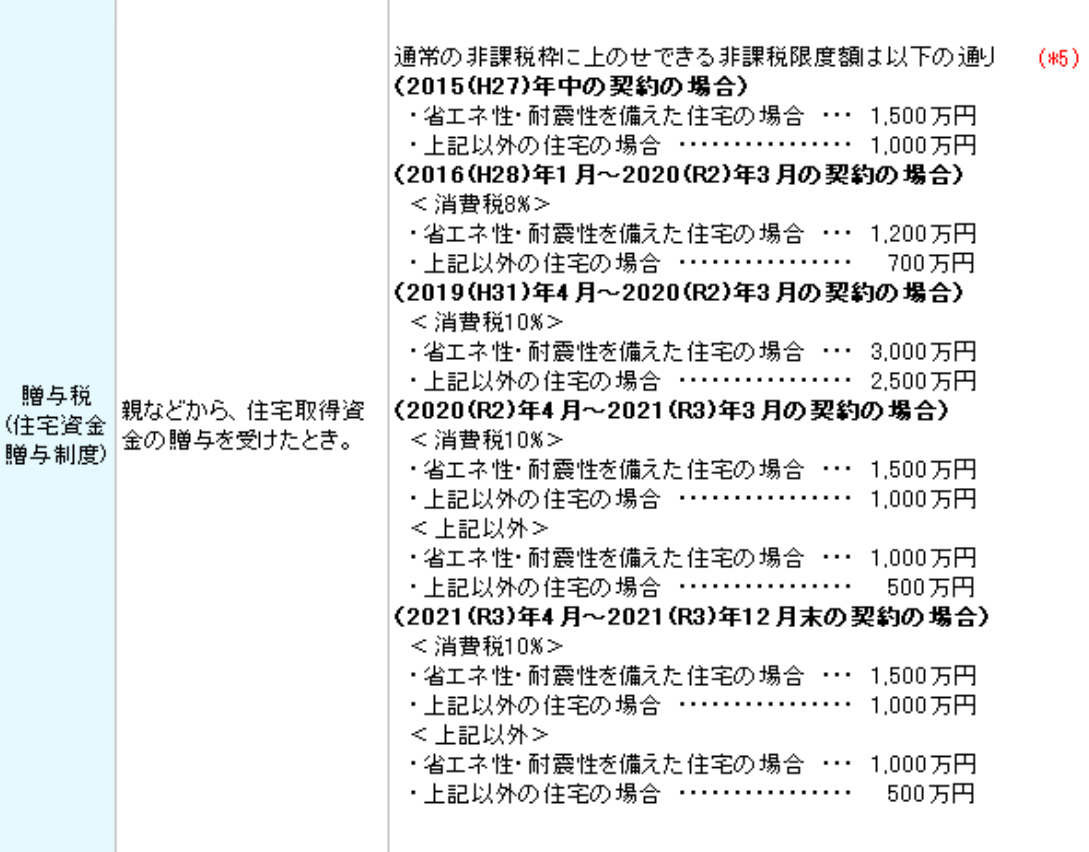

マイホームFP 贈与税

税の知識は常に更新が必要です。

住宅資金贈与の特例を活用するための条件

住宅取得等資金の非課税の特例を適用するためには、いくつかの要件を満たさなければなりません。その要件は大きく「受贈者(贈与を受ける人)に関する要件」と「住宅に関する要件」とに分けられます。

受贈者に関する要件

- 贈与者の直系卑属(子や孫)であること

自分の両親や祖父母からの贈与であるという意味です。配偶者の両親・祖父母からの贈与は対象外となります。 - 贈与を受けた年の1月1日時点で20歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

- 贈与を受けた年の翌年の3月15日までに、贈与された住宅取得等資金の全額をあてて住宅を購入し、住み始めること

※贈与を受けた年の翌年12月31日までにその家屋に居住していない場合には、この特例の適用を受けることができなくなります。

2021年12月10日に「令和4年度 税制改正大綱」によって、2021年末で終了予定だった子や孫への住宅購入のための資金の非課税贈与制度が、2023年末まで延長されることが示されました。

また、非課税となる金額が最大1,500万円から1,000万円へと縮小されます。

住宅比較株式会社 浦和 竹内智哉

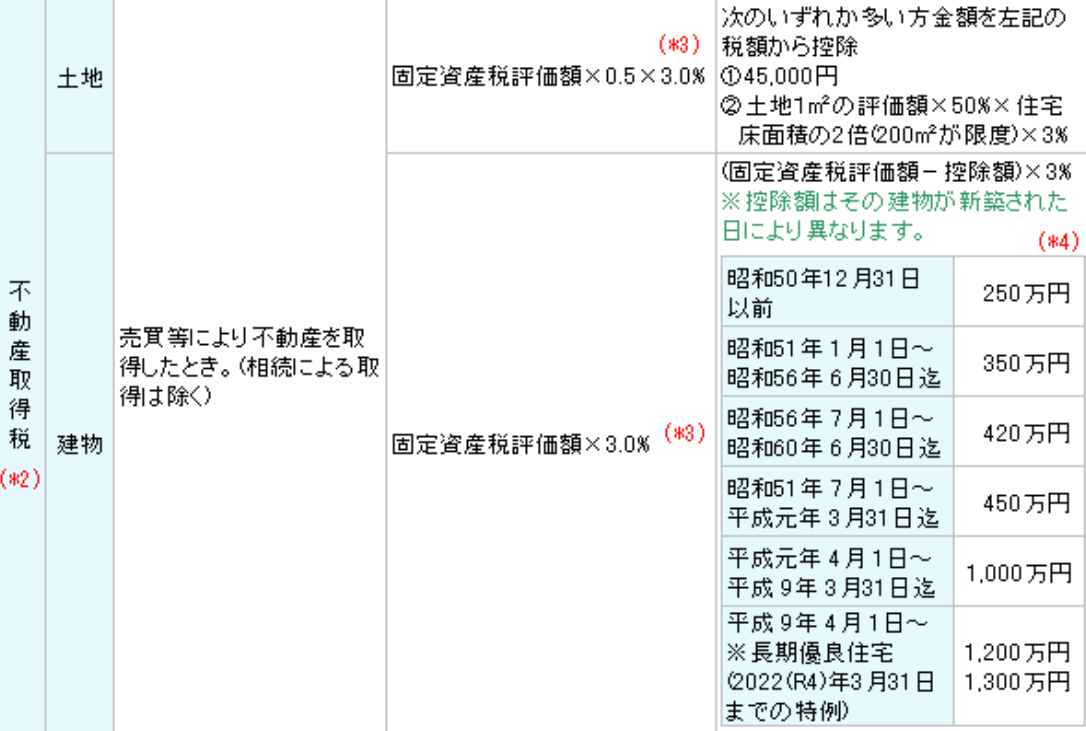

マイホームFP 不動産取得税

不動産取得税は、土地や家屋を取得した人に課税される県の税金です。

取得とは、登記の有無や有償・無償にかかわらず、現実に不動産の所有権を取得することをいいます。

納める方法:県税事務所から送付される納税通知書により、金融機関などで納めます。

軽減制度:一定の要件にあてはまる住宅や住宅用の土地を取得した場合などには、税を軽減する制度があります。

不動産は購入して終わりではありません、税金の支払い・その後の維持・管理と続いていきます。

住宅比較株式会社 浦和 竹内智哉