いろんな比較

【お金】非課税特例対象住宅の基準見直し

こんにちは。住宅比較の森田です。

マイホーム購入は人生で最大といってもいいほどの買い物。建築費も高騰している今の時代、自分の資金だけではちょっとキツい・・・という方も多いのではないでしょうか。

そんなお子さんやお孫さんに、住宅取得用として資金を提供した場合、通常は贈与したということで贈与税がかかりますが、住宅取得等資金贈与の非課税特例や相続時精算課税制度を利用すると贈与税がかからない場合があります。

今回は全日宅建協会が発行する令和6年度版税金冊子より、住宅資金贈与をした場合どんな特例があるのか、またその基準が見直されたことについてご紹介します。

贈与税とは

個人から現金や不動産等の財産贈与を受けた場合にかかる税金のこと。

暦年課税制度

この制度での贈与税の計算は次のとおりです。

(1年間に受けた贈与財産価格合計 - 基礎控除 )×税率=税額

基礎控除は110万円。よってねんかん110万円までの贈与について税金はかかりません。

相続時精算課税制度

平成15年1月1日以後に財産の贈与を受けた人は、財産の贈与をした人ごとに相続時精算課税制度を選択することができます。

贈与財産の種類、金額、回数に制限はなく、2,500万円の特別控除額を超えた贈与について、相続が発生したときにまとめて相続税として清算するというものです。

住宅取得等資金贈与の非課税特例

通常110万円をいくら超えたかで税率と贈与税額が決まりますが、令和8年12月31日までに18歳以上の者がその親や祖父母から受ける、自分で住むための家に充てるための金銭の贈与について、次の金額まで贈与税が課されない特例があります。

| 質の高い家 | その他の住宅 |

| 1,000万円 | 500万円 |

この特例は、暦年課税または相続時精算課税のいずれかと併用することができます。

たとえば、暦年課税の令和6年7月の贈与では、一般住宅で

500万円+110万円=610万円までが非課税

となり、相続時精算課税との併用だと、一般住宅で

110万円(相続時精算課税の基礎控除)+2,500万円+500万円=3,110万円までが非課税

となります。

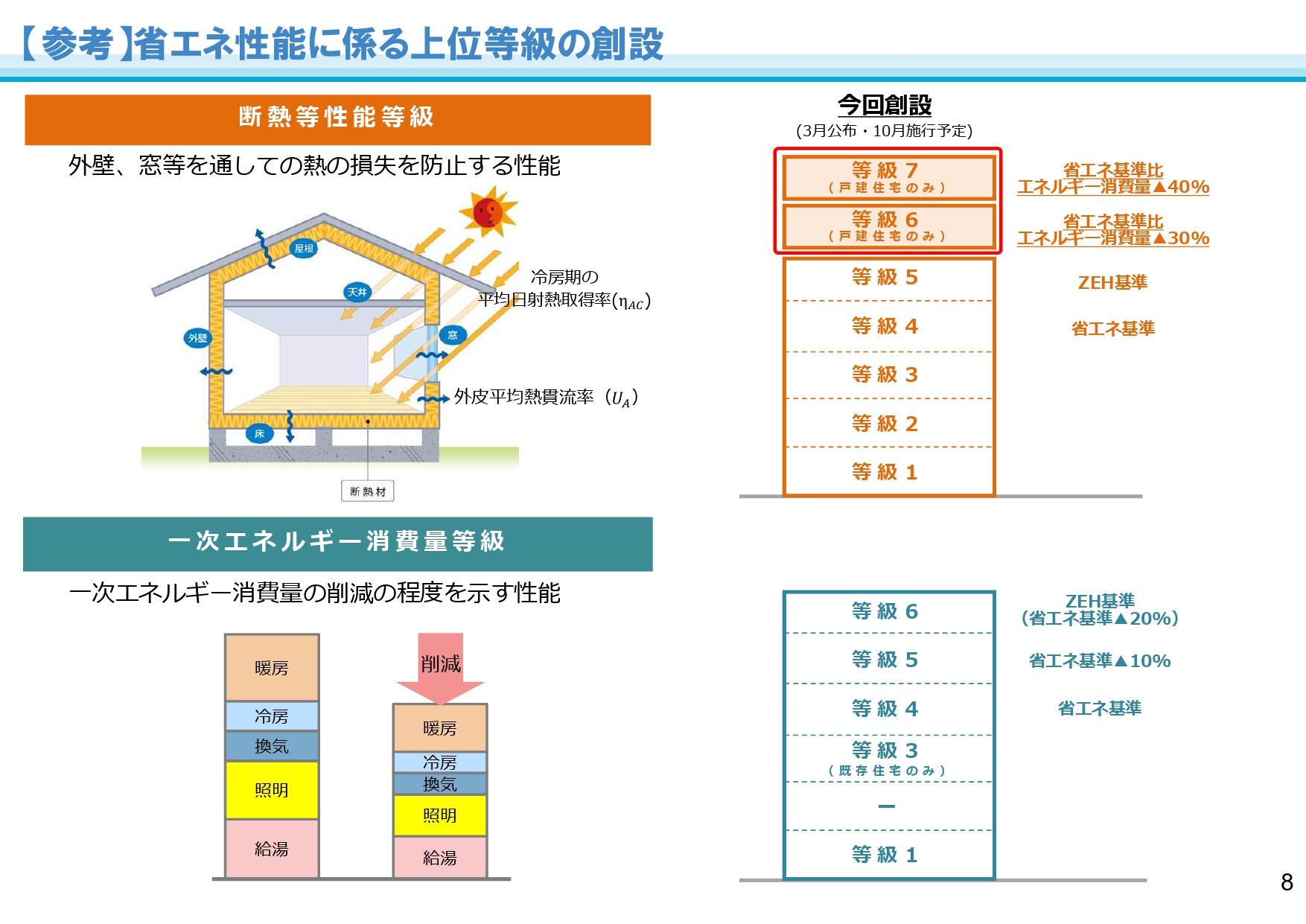

令和6年から「質の高い住宅」の基準が見直し

一般住宅の2倍非課税枠がある質の高い住宅。今年この基準が見直され、新たな等級が創設されました。

以前までは断熱性等性能等級4または一次エネルギー消費量等級4or5に適合していることが必要でしたが、令和6年1月1日より、断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であることが必要になりました。

・・・どれだけ厳しくなったのかと思い、国交省の資料を調べてみました。

この等級が創設されたのは、省エネ基準が最高等級で、ZEHやそれを上回る等級を評価できないためとのこと。

基本的にZEH基準の家であれば「質の高い住宅」と評価されるようです。

暦年贈与を利用する場合の注意として、原則贈与者が亡くなった場合、贈与財産は相続財産に加算されませんが、亡くなるまでの一定期間のうちに贈与を受けていた場合、相続財産の価格に加算しなければいけません。

暦年課税制度を選択する場合は、非課税の110万円で早めの贈与をしていくのがおすすめ。生前贈与ともいいます。

自分と家族との状況、そしてどの制度が使えるかを検討し、資金負担を最小にしてマイホームをゲットしましょう!